現在の日本において

税金を納めるのは『国民の義務』であり、

それは競馬の世界においても変わりません。

しかし、払戻金がいくら以上になった時に

どれくらいの税金を納めるのか、

またその税金の額はどういった計算で

導き出されるのかを知っている人は

意外と少ないのではないでしょうか。

今回は我々競馬ファンにとっても

切って切り離せない『税金』の問題と、

その計算方法や対策といったものについて

詳しく解説していきたいと思います。

競馬の税金の計算方法をご紹介!

出典:http://www.umafantasista.tokyo/

まず最初に、競馬の獲得金に対する税金の

一般的な計算方法として、

以下の計算式が挙げられます。

(獲得金額-馬券購入金額=税金対象額)

上記の馬券購入金額がいわゆる

『経費』といった扱いになるわけですね。

ここからはそれぞれのケースにおける

競馬での『税金の考え方』を

見ていきましょう。

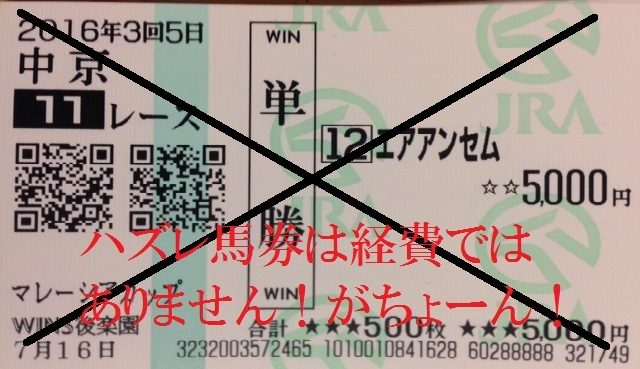

馬券の経費は認められる?

一時期一般社会においても大きなニュースとなった

『ハズレ馬券を経費として認めるか』

といった問題がありましたが、

そもそも馬券において経費として

認められる部分はどこまででしょうか?

経費である馬券の購入金額ですが、

基本的には

『的中した馬券のみ』が経費の対象

といった形になっています。

あるレースで単勝馬券と馬連馬券を購入して、

単勝のみ的中の場合の経費とは

『単勝馬券』の購入金額のみで、

ハズレ馬券である『馬連馬券』の購入金額は

経費として認められません。

一部の裁判でハズレ馬券が経費として

認められた例もありますが、

『娯楽』の一部として馬券を購入する場合は

高確率でハズレ馬券は経費として

認められないため注意が必要だと思います。

税金は年間通して計算される?

競馬の税金の課税対象期間に関してですが、

その計算については

『1~12月までの年間を通しての獲得金額』

が対象となります。

仮に年間1レースだけで500万円の払戻金を

受け取ったとしても、

1年間の合計で500万の払い戻しがあっても、

課税される対象金額はどちらも500万円

となるわけですね。

年末になると年明けに獲得した高配当は

忘れがちになってしまいますが、

しっかり課税対象にされている事実は

覚えておく必要があると思います。

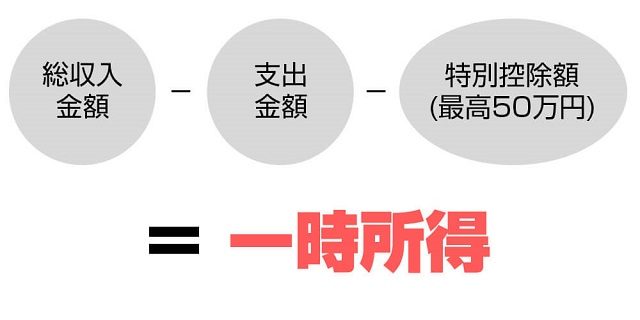

税金は一時所得なの?

馬券の払戻金は基本的に『一時所得』

という区分で課税されることになります。

国税庁が公表している通達の中にも、

次に掲げるようなものに係る所得は、

一時所得に該当する。

(2)競馬の馬券の払戻金、

競輪の車券の払戻金等

(以下略)

引用元:法第34条《一時所得》関係 国税庁

としっかりとした形で記載されているので

間違いありません。

ここで言う『一時所得』といったものは、

『単発で発生して、

尚且つ偶然性が強い儲けの入る所得区分』

といった考え方がされており、

まさに一獲千金の夢が詰まった馬券

のことを指しているかのような内容ですね。

ソフトを利用して購入すると雑所得になる?

ここで言う『雑所得』とは、

『副業から生じた儲けなどが入る所得区分』

のことを指しています。

突発的で偶然性が高い一時所得と比べて、

『継続性・持続性』が強い所得のこと

を雑所得としているわけですね。

基本的に2015年5月までは馬券の払戻金は

全て『一時所得』となっていましたが、

同年に国税庁の通達に以下のような内容が

追加で通達されました。

少し長いですが、

原文をそのまま引用したいと思います。

次に掲げるようなものに係る所得は、

一時所得に該当する。

(2)競馬の馬券の払戻金

競輪の車券の払戻金等

(営利を目的とする継続的行為から

生じたものを除く。)

馬券を自動的に購入するソフトウエアを

使用して独自の条件設定と計算式に基づいて

インターネットを介して長期間に渡り多数回

かつ頻繁に個々の馬券の的中に着目しない

網羅的な購入をして当たり馬券の払戻金を

得ることにより多額の利益を恒常的に上げ、

一連の馬券の購入が一体の経済活動の実態を

有することが客観的に明らかである場合の

競馬の馬券の払戻金に係る所得は、

営利を目的とする継続的行為から生じた所得

として雑所得に該当する。

上記(注)1以外の場合の競馬の馬券の

払戻金に係る所得は、

一時所得に該当することに留意する。

引用元:法第34条《一時所得》関係 国税庁

簡単にまとめると、

馬券を自動購入するソフトウェアを使用して

払い戻しが継続的に行われるのであれば、

その収入は雑所得として課税がされると

いう訳です。

ただ、このパターンはレアケースだけに、

基本的に馬券の払戻金で得た金額というのは

『一時所得』となるのがほとんどである、

といった考えで問題ないと思います。

競馬の税金でやっておきたい対策方法とは?

出典:https://recipe-book.ubiregi.com/

競馬で払戻金を受け取る限り、

その払戻金に税金が掛かってくるのは

避けては通れない事実ですが、

その税金を少しでも抑える方法があるのも

また事実です。

上記で説明した内容を踏まえた上で、

競馬を長く楽しむ上での『税金への対策』

といったものを具体例と共に

紹介していきたいと思います。

点数を少なく1点当たりの掛け金を増やす

これは競馬だけに限った話ではありませんが、

税金を少しでも抑える方法として

まず最初に考えられるのが、

『経費を増やす』

といったことです。

要は、馬券購入費が多ければ多いほど

税金の対象額が少なくなる

という訳ですね。

しかし上記でも説明したように

『ハズレ馬券は経費には含まれない』

といった事実があるため、

経費を増やしながら利益も増やすには、

『点数を少なくして1点当たりの

掛け金を増やす』

といった方法が正解となるのは

ご理解いただけるでしょうか?

つまり、1点当たりの掛け金が増えるほど

的中した時の経費も増やすことができ、

それに伴って払戻金も多くなる

ということですね。

そういった時に有効な馬券が、

的中率が高く1点の掛け金を増やしやすい

『単勝』『複勝』『ワイド』の3つです。

税金に注目して競馬をする場合、

これらの馬券を買うのが正しい選択である

といったことが少しでも伝わったのでは

ないでしょうか。

利益はいくらから課税される?

競馬の払戻金で一時所得の対象になるのは

『50万円以上』からとなっています。

この理由としては、

1年間での一時所得の控除額が50万円と

決まっているからであり、この所得控除は

馬券を的中させた回数や金額に関係なく

一律50万円までと決められています。

要は100万円稼いでも1000万円稼いでも

年間で控除される金額は50万円

ということです。

本気で競馬で儲けを出したい人にとっては

覚えておくべきポイントと言えそうですね。

競馬の税金が裁判になった例!判決はどうなった?

基本的にハズレ馬券が経費として

認められないのは上記で説明しましたが、

その購入費が必要経費に当たるかどうか

といった論点で争われた有名な裁判を

一つ紹介したいと思います。

2016年4月に東京高裁で行われた控訴審で、

払戻金を『雑所得』としてハズレ馬券も

経費として申告した40代男性に対して、

税務署は『一時所得』と判断して

男性に追徴課税を行い、

これを不服とした男性が提訴した裁判の

判決が行われました。

結果として男性側の主張が認められた

今回の裁判において最大の論点だったのが、

男性の6年間に及ぶ馬券の払い戻し実績が

『営利を目的とした継続的な

経済活動であるかどうか』

といった点についてでしたが、

裁判長の見解では、男性が

- 馬券を有効に選ぶ『ノウハウ』があった

- 6年間という恒常的な利益実績があった

の2点がが重視され、

男性のハズレ馬券を含む馬券購入費の全額を

『雑所得』として扱い必要経費として認める

といった判決が下される形となりました。

この裁判結果は非常にレアなケース

ではありますが、

『投資競馬』として競馬を見ている

一部の富裕層の人たちにとって

今回の裁判結果は非常に大きなもの

になったのは間違いないと思います。

競馬の税金は申告の仕方によっては

税務署との見解の違いから

裁判になることがあり、

場合によっては逮捕される可能性もあります。

⇒競馬の税金で裁判になるって本当? 逮捕されない為の3つの方法

この記事を読んで、

正しい形で納税を行う必要がありそうですね。

税金の法律が改正!どう変わったの?

『ソフトを利用して購入すると雑所得?』

の項目で紹介した国税庁からの通達ですが、

その後ハズレ馬券が経費として認められた

裁判の結果を受けて、

「所得税基本通達の制定について」の

一部改正案が発表されました。

その内容としては以下の通りとなります。

馬券を自動購入するソフトウエアを使用して

独自の条件設定と計算式に基づいて

インターネットを介して長期間に渡り多数回

かつ頻繁に個々の馬券の的中に着目しない

網羅的な購入をして当たり馬券の払戻金を

得ることにより多額の利益を恒常的に上げ、

一連馬券の購入が一体の経済活動の実態を

有することが客観的に明らかである場合の

競馬の馬券の払戻金に係る所得は、

営利を目的とする継続的行為から生じた所得

として雑所得に該当する。

引用元:法第34条《一時所得》関係 国税庁

要約すると、

『一定の法則に従った購入パターンにより

ほぼ全てのレースを購入し続け、

年間収支として多額の利益を上げたもの

については雑所得として扱う』

ということですね。

競馬初心者の人にとっては非常に分かり辛く、

ベテランの人にとってもなかなか

理解するのに時間がかかると思いますが、

とりあえず今回の法改正において

より厳格に所得についての取り決めがされた

ということだけ理解しておけば

問題ないと思います。

まとめ

自分自身、今回色々と調べていくうちに

初めて知るようなことが多かった

競馬の税金に関する内容ですが、

『法律』に関わってくる部分が多いだけに

やはり難しい部分が大きいというのが

個人的な感想でした。

ただ、こういった側面から競馬を見ることで

また新しい発見があったのも事実であり、

今後さらに改正の可能性もあるだけに、

我々競馬ファンもこういった問題に対して

積極的に調べていくといった姿勢を

持っておくべきなのかもしれませんね。

競馬の税金にも当然納付期限があり、

それを守らないと大きな痛手を負ってしまう

いった内容をまとめてみました。

⇒競馬の税金には時効はあるの? 知らないと痛い目に合う期限を解説

この記事を読んでしっかり税金対策を

立てておきたいところですね。